(初回公開2017年12月19日。アリアンツ社グローブパートナーの記事について、2018年7月18日更新)

海外移住。

まず必要なのはパスポート。その次に必要なのは?

スーツケース?着替え?キャッシュ?熱いハート?

それらも必要だが、筆者はクレジットカードと海外旅行者保険を挙げる。

コンテンツ

クレジットカードの必要性

かつては海外旅行と言えば、旅先の両替商で日本円を現地通貨に両替することが主流でした。しかしもはや両替を行う必要はありません。クレジットカードの海外キャッシング機能を使えば、海外で現金を入手することが出来ます。

アメリカなどクレジットカード普及率が高い国に行く際はもちろん、クレジットカードがあまり普及していないような国に行く場合もクレジットカードは必須となります。メリットは以下の3つ。

- 現地通貨がない場合でも支払い可能

- 海外キャッシングで現金を入手出来る

- 自動(利用)付帯の海外旅行者保険

一つずつ見ていきましょう。

現地通貨がない場合でも支払い可能

これは単純にクレジットカード本来のショッピング機能を表しています。どこの国へ行こうが、クレジットカードさえあれば飛行機のチケットが買え、レストランの支払いができ、着替えが足りなくなったときにモールで服を買うことが出来ます。

時に海外旅行の際に持っていくカードのブランドについて論争が起きます。筆者は、カード1枚ならVISA一択、2枚以上所有する場合でも1枚はVISAを持つようにしています。国にもよりますが、JCBやアメックスは思っている以上に普及していません。

20代の若者に文句なしでおススメなのが三井住友VISAプライムゴールドカード。年会費は最安で1,620円(税込)なのに、後述する海外旅行者保険が充実しています。VISAブランドなので、ショッピングもこれ1枚作っておけばとりあえずOKです。

紛失などを考慮して複数カードを持っておきたい場合は、JCBゴールド(オリジナルシリーズ)が初年度年会費無最短当日発行キャンペーンをやっています。ゴールドじゃない

ノーマルのJCBカードでも良いと思います。

海外キャッシングで現金を入手出来る

クレジットカード申し込み時は、海外キャッシング枠を忘れずに設定しましょう。渡航期間などにもよりますが、紛失・盗難のリスクを考慮して30万円~50万円程度で設定しておくと良いでしょう。

海外キャッシングを用いての現金引き出しは、ATM手数料の他に為替手数料が上乗せされます。しかしそれでも両替商で両替するよりレートが良い場合が多く、また街中どこにでもあるATMで引き出せるのでわざわざ両替商を探す手間もないです。24時間運営のATMなら時間等の制約もありません。

自動(利用)付帯の海外旅行者保険

海外に行くときの心配の種の一つが「病気になったらどうしよう…」です。

一般的に海外旅行の保険には、AIUや東京海上日動など保険会社で掛ける保険と、クレジットカードに付帯している保険とがあります。それぞれ病気やケガに対する保険のほか、動産に関する保険(ホテルの部屋のものなんか壊した、飛行機遅れたなど)があります。保険というのは色々オプションが付いていて比較するのも面倒ですが、実はチェックするポイントは多くありません。

傷害・疾病治療保障が300万円以上あるか?

クレジットカードの保険の場合、「最大1億円保障!」などと銘打つ場合が多いです。ただしこれは死亡保障の話しです。海外渡航時に大事なのは「実際にケガをしたり、病気になった場合の医療費」です。広告上の表示や金額に惑わされないようにしましょう。

ではその場合なにを確認するか?各社共通の項目として「傷害治療費用」「疾病治療費用」というのがあるので、それの保障金額を確認しましょう。

大まかに言って、「傷害」はケガ(転んで骨折した、切り傷・擦り傷など)、「疾病」は病気(風邪、感染症など)を指します。それぞれ傷害は全治6か月以内(180日以内)の見込みの場合、疾病は日本帰国後72時間以内に医療機関を受診した場合などといった制限が設けられています。

これらの補償金額は300万円あれば十分かと思います。前述した三井住友VISAゴールドカードやJJCBゴールドカードは傷害・疾病治療保障が300万円に設定されています。この辺はプロパー発行カードならではの手厚い保障です。ちなみにプライオリティパスで有名な楽天プレミアムカードでは、傷害・疾病治療保障が100万円しかありません。

ちなみにこの補償金額は合算できるので、300万円の補償金額がある三井住友VISAゴールドカードやJJCBゴールドカードをそれぞれ持っていると、600万円まで補償されるということです。

賠償責任補償があるか?

これは「ホテルの備品を壊した」といった動産(不動産含む)に対する補償です。良く例で挙げられるのが「バスタブの水を出しっぱなしにしていて部屋が水浸しになってしまった」とかです。実際そんなシチュエーションがあるのかとも思いますが。

このように何か備品を壊した・損害を与えた場合、まずはホテルの人や物件などの管理者に相談し、高額の賠償が必要になった場合は、法律に則った損害賠償請求を起こしてもらいましょう。法律上の損害賠償請求がないと、保険が適用されず補償されないことがあります。

クレジットカードの付帯保険なら1億円が限度ですが、保険会社の保険の場合は無制限といったこともあります。

救援者費用があるか?

これは被保険者(保険をかけている人、クレジットカードを持っている人)がケガや病気で入院したりした際、日本から家族が駆けつけるための旅費を負担する保険です。

例えば急な病気で、今晩が峠かもしれない…。そんな時、日本にいる家族はいち早く現地に駆け付けたい!でも航空券を当日購入すると数十万円に上ってしまう…。そんなときの航空券代や現地での滞在費などを補償してくれる保険です。ちなみに対象は親族ですが、代理人でも可能なので、籍を入れていない婚約者でも利用できます。こちらも300万円程度あれば十分ではないでしょうか。

超お得な保険のかけ方

さて、ここまではクレジットカードに対する保険をチェックしてきました。クレジットカードの重要性と、海外旅行者保険との相性については理解してもらえたと思います。

ではクレジットカードの付帯保険はいつまで有効なのか?

これは一つ大きな問題です。自動付帯と言われるクレジットカードの付帯保険の場合、渡航日から90日間以内が保障期間とされています。利用付帯のクレジットカードを使うことで延長することも可能ですが、それならばいっそ残りの期間は保険会社の保険を利用したほうが良いでしょう。

ただし日本の保険会社は原則日本出発時からの保険適用開始であり、海外渡航後から保険を掛けることができません。では海外渡航後に、90日間経過後途中から保険をかけるにはどうしたらよいか?

アリアンツ社グローブパートナー

筆者はドイツの世界的保険会社アリアンツ社のグローブパートナーという保険を利用しています。海外渡航後でも申し込みが可能で、申し込みサイトは日本語対応しています。

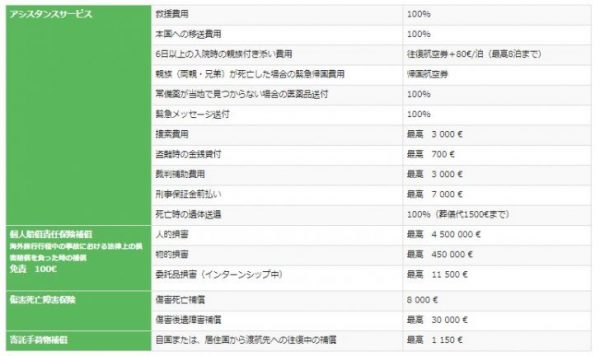

疾病・障害治療はほぼ100%保障され、さらに日本の保険会社ではまず対応していない歯科治療にも対応しています。病気時の本国(日本)への移送費用や救援者費用も補償対象です。さらに親族が亡くなったときの緊急帰国費用にも対応しています。その他、物品・人身損害賠償や裁判補助費用なんていうものもあります。とにかく日本の保険会社と比べて、補償の幅が広いです。

保険料はいくらか?

そんなにお得な保険。さぞかし保険料も高いことかと思いきや、筆者の場合9か月で531ユーロ(約7万円)となっています。恐らく同じ条件を日本の保険会社でかけると15万円~20万円はするでしょう。

デメリットはあるか?

唯一デメリットとして挙げられるのが、保険金の振込まで期間を要することです。日本の保険会社なら、受診時に現金支出が不要なキャッシュレスサービスを行っていますが、グローブパートナーは一旦自費で支払い、その後医療費還付のため書類をそろえ、フランスまで自費で送付する必要があります。ドイツの保険会社なのにフランスに書類を送るのは何故なのでしょう…。

その他、実際に保険金・補償金が認められるかどうかといった点もあります。ただし一般的に疑問に思う点はよくある質問にてほとんど回答されているので、少しでも興味を持たれた方はチェックしてみると良いでしょう。

追記(※重要※) Transferwiseのボーダレス口座の意義

さて、先日グローブパートナーを契約して以来、はじめて保険金請求を行ってみました。請求額は約IDR 1,500,000(約11,500円)です。インドネシアからフランスに書類を送る費用は、約IDR 50,000(約400円)でした。保険金はフランスからユーロ建てで送金されるとのことです。

書類送付後、いくらか担当者とやり取りし、日本の円口座へ入金があったので確認してみました。すると、なんと6,500円程度しか入金されていません。日本の銀行から届いた海外入金明細を確認すると、1,500円が送金側手数料、3,500円が受取側手数料として自動徴収されていました。グローブパートナー日本語担当者へ問い合わせてみるものの、手数料は絶対発生するもので受取側負担が原則なので諦めてくださいとの回答でした。

毎回保険金請求の度に銀行手数料を取られてしまうと割りに合いません。一旦は解約も考えましたが、やはり掛け金の安さは魅力的なので、どうにかして手数料を取られずに保険金受取が出来ないかを模索しました。

そして見つけ出した解決策がTransferwiseのボーダレス口座です。海外在住者なら恐らくTransferwiseの便利さは知っているでしょう。海外送金手数料をこれまでより格段に抑えたことで有名なフィンテックサービスです。日本在住者はボーダレス口座を利用することが出来ませんが、海外在住者なら利用可能です。Transferwiseのボーダレス口座でユーロ口座を開設し、IBAN(口座番号)を取得し、そこに振り込んでもらうようにすれば、無用な海外送金手数料を取られることもありません。

というわけで、グローブパートナーを使う方はTransferwiseのボーダレス口座開設も必須です。ぜひこの組み合わせを活用しましょう。

まとめ

三井住友VISAプライムゴールドカードを所有し、日常の現金やショッピングは賄う。病気やケガ、なにかあった際は渡航後90日まではクレジットカードの付帯保険を利用し、その後はアリアンツ社のグローブパートナーで手厚い保険を掛ける。

こうすればカード年会費1,620円+9か月分の保険料70,000円=71,620円で1年間の海外在住時の様々な不安をカバーすることが出来ます。

三井住友VISAプライムゴールドカード、

JCBゴールド(オリジナルシリーズ)、そしてアリアンツ社のグローブパートナー。いずれも海外旅行は十数か国数十回、海外在住経験トータル18年間の筆者が自信を持ってお勧めすることが出来ます。これから始めて海外に行く人も、海外に慣れた人も、ぜひ参考になればと思います。